Xu hướng bất động sản Việt Nam 2026-2028

Xu hướng bất động sản Việt Nam 2026-2028. Các phân khúc bất động sản sẽ phát triển và những rủi ro cần cảnh báo

Đến cuối 2025 dư nợ tín dụng vào BĐS đã tăng rất mạnh (>4 triệu tỉ đồng), tạo cả cơ hội phục hồi thị trường lẫn rủi ro hệ thống. Trong bối cảnh đó, 2026 có khả năng là năm điều chỉnh chính sách tín dụng (thu hẹp/ổn định), 2027 chuyển sang bình ổn và phân hóa, 2028 sẽ là giai đoạn cân bằng — tín dụng tiếp tục tăng nhưng dưới khung quản trị rủi ro chặt hơn.

Bối cảnh hiện tại (nền tảng đưa ra dự báo)

-

Dư nợ tín dụng vào BĐS tới cuối tháng 8/2025 đã vượt ~4,08 triệu tỉ đồng (tăng ~19% so cuối 2024) — chiếm gần 1/4 tổng dư nợ hệ thống. Đây là con số lớn, vừa là lực kéo phục hồi thị trường vừa là nguồn rủi ro nếu sử dụng vốn không hiệu quả.

-

Hệ thống ngân hàng đã bắt đầu điều chỉnh lãi suất cho vay (lãi suất thả nổi có xu hướng tăng tại một số ngân hàng), cho thấy chi phí vốn có thể biến động trong ngắn hạn.

-

Cơ quan quản lý đang cân nhắc/triển khai nhiều biện pháp nhằm “cân bằng” giữa mở tín dụng để hỗ trợ kinh tế và kiểm soát rủi ro, gồm giám sát LTV/DSR, giới hạn bộ phận cho vay “nóng”, và ý tưởng thí điểm điều chỉnh room tín dụng

Dự báo theo năm

2026 — Điều chỉnh & siết chặt có chọn lọc

-

Xu hướng tín dụng: Tăng trưởng tín dụng tổng thể có thể giảm tốc so với 2025 (từ mức “rất cao” ~20% xuống còn dương nhưng thấp hơn — kịch bản trung bình ~10–14%), còn tín dụng vào BĐS sẽ tiếp tục tăng nhưng với tốc độ chậm hơn do NHNN và ngân hàng thương mại thận trọng hơn. (chuyên gia cảnh báo cần giảm tốc tăng trưởng tín dụng để kiểm soát lạm phát).

-

Chính sách/biện pháp: Tăng giám sát LTV/DSR, kiểm duyệt chặt hồ sơ dự án khi cho vay kinh doanh BĐS, yêu cầu trích lập dự phòng cao hơn cho các khoản vay rủi ro. Một số ý tưởng như “thí điểm bỏ room” có thể được triển khai nhưng theo cơ chế kiểm soát rủi ro chặt chẽ.

-

Lãi suất: Có xu hướng nhích lên từng đợt nếu lạm phát/áp lực tỷ giá xuất hiện; ngân hàng có thể thu hẹp ưu đãi lãi vay mua nhà.

-

Tác động: Chủ đầu tư nhỏ/đòn bẩy cao có thể gặp khó; người mua nhà chịu tác động bởi chi phí vay tăng. Thanh khoản thị trường BĐS có thể vẫn còn phân hóa: dự án uy tín dễ huy động vốn hơn.

2027 — Ổn định & phân hóa

-

Xu hướng tín dụng: Nếu 2026 là năm siết/ghi nhận rủi ro, thì 2027 có thể là giai đoạn ổn định: tăng trưởng tín dụng quay lại mức vừa phải (~8–12% tổng tín dụng), tín dụng BĐS tăng chậm, có chọn lọc theo tính khả thi dự án và lịch sử tín dụng của chủ đầu tư.

-

Chính sách: Cơ chế quản lý rủi ro (LTV, DSR, trích lập dự phòng) được duy trì; đồng thời có thể có các cơ chế kích thích tín dụng dành cho phân khúc nhà ở xã hội hoặc nhà ở cho người có thu nhập thấp. Lãi suất: Dần ổn định hoặc giảm nhẹ nếu lạm phát được kiểm soát, giúp cải thiện thanh khoản cho người vay mua nhà.

-

Tác động: Thanh khoản thị trường cải thiện dần; các dự án chất lượng, có tính thanh khoản tốt sẽ tiếp tục được ưu tiên cho vay. Nhà đầu tư nên ưu tiên dự án minh bạch pháp lý, chủ đầu tư uy tín.

2028 — Cân bằng & tiếp tục tăng có kiểm soát

-

Xu hướng tín dụng: Tín dụng có thể tăng trở lại tương đối nhưng trong khuôn khổ an toàn (kịch bản trung bình tăng trưởng tín dụng tổng ~10%+), tín dụng vào BĐS mở rộng tùy thuộc vào diễn biến vĩ mô, lãi suất toàn cầu và mức độ hoàn thiện hạ tầng.

-

Chính sách: Nếu hệ thống tài chính ổn định, cơ quan quản lý có thể nới một số giới hạn đã siết trước đó nhưng kèm theo tiêu chí minh bạch và kiểm soát chất lượng: báo cáo nợ xấu, cam kết giải ngân, mật độ vốn chủ sở hữu.

-

Lãi suất: Nếu kinh tế tăng trưởng bền vững và lạm phát ở mức mục tiêu, mặt bằng lãi suất có thể ổn định ở mức hợp lý, giảm bớt áp lực trên người mua nhà.

-

Tác động: BĐS phục hồi bền vững hơn; phân khúc nhà ở thực và công nghiệp/logistics tiếp tục là điểm sáng về nhu cầu vay vốn.

Kịch bản rủi ro — điều cần theo dõi

-

Kịch bản xấu: Lạm phát/Tỷ giá tăng mạnh → NHNN thắt chặt tiền tệ → tăng lãi suất mạnh → tín dụng BĐS co hẹp, nợ xấu tăng. (nguồn: cảnh báo chuyên gia về lãi suất & rủi ro).

-

Kịch bản trung tính: Quản lý thận trọng (LTV/DSR) + tín dụng tăng vừa phải → thị trường phân hóa, dự án lớn/đẹp được vay tiếp, chủ đầu tư nhỏ khó khăn.

-

Kịch bản tốt: Lạm phát được kiểm soát, chính sách hỗ trợ nhà ở thiết thực → tín dụng hướng về sản phẩm nhà ở thực, thanh khoản cải thiện.

Tổng vĩ mô & tác động nền tảng BĐS (2026–2028)

Chính phủ đặt mục tiêu tăng trưởng mạnh cho 2026 và đang đẩy nhanh đầu tư công, hạ tầng — điều này tạo lực cầu cho bất động sản khu dân cư, công nghiệp và hạ tầng du lịch. (Nguồn: Reuters tổng hợp về mục tiêu GDP và chính sách).

Nhà nước cũng ra tín hiệu tăng cung nhà ở để “hạ nhiệt giá” và kiểm soát rủi ro bong bóng → kỳ vọng thấy nhiều biện pháp hành chính, khuyến khích phát triển nhà ở xã hội/giá vừa túi tiền

Tái cấu trúc thị trường & phát triển hợp lý hơn

-

- Theo một chuyên gia, từ nửa cuối năm 2026, thị trường BĐS sẽ phát triển “lành mạnh, bền vững hơn” — nghĩa là sẽ ít bong bóng hơn, thanh khoản tốt hơn và ít dự án đầu cơ “nóng” quá mức.

- Chính sách và quy định pháp lý nhiều khả năng tiếp tục được điều chỉnh để kiểm soát đầu cơ, tăng tính minh bạch: ví dụ thúc đẩy nguồn cung nhà ở vừa túi tiền, quản lý đất đai chặt hơn.

Giá nhà tiếp tục tăng, đặc biệt ở các đô thị lớn

-

- Theo dự báo từ Bamboo Routes, giá căn hộ tại các thành phố lớn như HCM, Hà Nội vẫn có thể tăng mạnh trong giai đoạn 2025-2026: HCM có thể tăng 8-12%/năm, Hà Nội 5-8%.

- Nhà liền thổ (landed houses) cũng được dự báo tăng theo do quỹ đất hạn chế và chi phí phát triển cao.

Xu hướng chính:

- Văn phòng: phân khúc hạng A (vị trí tốt) ổn định nếu nền kinh tế tiếp tục tăng; nhu cầu văn phòng linh hoạt (flex-space) và office cho thuê ngắn hạn tăng. Tuy nhiên ở trung tâm, quỹ đất giới hạn nên nguồn cung mới không lớn.

- Retail: chịu tác động bởi hành vi tiêu dùng (omni-channel). Những trung tâm thương mại tích hợp dịch vụ, F&B và trải nghiệm vẫn hút khách; shophouse ở các trục chính còn tiềm năng nếu vị trí tốt.

Rủi ro:

- Chuyển dịch tiêu dùng sang e-commerce làm giảm footfall cho retail truyền thống kém thích nghi.

Tăng trưởng dân số trung tầng & tầng trung lưu

-

- Việt Nam sẽ tiếp tục chứng kiến sự gia tăng của tầng lớp trung lưu, cùng với quá trình đô thị hóa.

- Khi thu nhập trung bình tăng, nhiều hộ gia đình sẽ tìm kiếm nhà để ở — đặc biệt là căn hộ cao tầng, dự án đô thị hiện đại nhưng có giá hợp lý.

I. Phát triển bền vững & “xanh hóa” (ESG)

-

- B động sản xanh (dự án sinh thái, khu đô thị ứng dụng tiêu chuẩn ESG) sẽ trở thành xu hướng chủ đạo hơn.

- Dự án khu công nghiệp sinh thái cũng được chú trọng vì nhà đầu tư FDI ngày càng ưu tiên các khu công nghiệp “xanh”.

- Điều này không chỉ giúp tiết kiệm chi phí năng lượng, mà còn là yếu tố thu hút vốn — đặc biệt là vốn quốc tế.

ESG, PropTech & mô hình quản lý mới

- ESG/green building: chủ đầu tư đưa tiêu chí xanh vào thiết kế sẽ dễ nhận vốn ngoại và được định giá cao hơn.

- PropTech: nền tảng cho thuê, quản lý tòa nhà thông minh, dữ liệu thị trường sẽ tăng tốc — giúp minh bạch và hiệu quả vận hành.

II. Nhà ở thực & đô thị vệ tinh

-

- Nhu cầu nhà ở thực sẽ tiếp tục cao: phân khúc trung cấp, căn hộ gia đình và đất nền ở vùng ven sẽ được ưu tiên. Dự báo người mua sẽ chuyển hướng sang đô thị vệ tinh, tìm một không gian sống xanh, hạ tầng tốt, chi phí hợp lý.

- Các tỉnh ven (gần các thành phố lớn như Hà Nội, TP. HCM) sẽ tiếp tục “hút” dòng vốn phát triển nhà ở.

III. Tăng trưởng công nghiệp & logistics

-

- Bất động sản công nghiệp (nhà xưởng, kho logistics) được dự báo tiếp tục là điểm sáng: nhiều quỹ đất công nghiệp mới sẽ được phát triển.

- Điều này liên quan chặt chẽ với dòng vốn FDI vào sản xuất, cùng việc hoàn thiện hạ tầng giao thông (cảng, đường cao tốc) — thúc đẩy nhu cầu khu công nghiệp.

Xu hướng chính:

- Đây vẫn là phân khúc sáng giai đoạn 2026–2028 nhờ chiến lược “China+1”, FDI dịch chuyển và nhiều khu công nghiệp mới được triển khai. Nhiều báo cáo Q3-2025 chỉ ra lượng quỹ đất công nghiệp mới tăng mạnh (và occupancy biến động) — tuy có giai đoạn điều chỉnh nhưng tổng nhu cầu dài hạn vẫn lớn.

Cơ hội:

- Đầu tư đất công nghiệp, kho lạnh, logistics near-port sẽ hưởng lợi khi hạ tầng cảng/đường bộ tiếp tục được nâng cấp.

Rủi ro:

- Quá nhiều cung tại một số tỉnh có thể gây áp lực occupancy trong ngắn hạn; chi phí vận hành và yêu cầu môi trường (ESG) tăng lên.

IV. Tăng đầu tư vào bất động sản cho thuê / lưu trú

Căn hộ & nhà ở đô thị (Hà Nội, HCM, đô thị lớn)

Xu hướng chính:

- 2026: Giai đoạn “phục hồi mở rộng”: các dự án vốn lớn, chủ đầu tư lớn sẽ bung hàng trở lại; giá căn hộ tại TP lớn dự báo tiếp tục tăng nhẹ-mạnh tùy vị trí (các dự báo thương mại chỉ ra mức tăng dương trong năm gần đây).

- 2027: Thị trường ổn định hơn, phân hóa rõ: dự án có hạ tầng tốt, chủ đầu tư uy tín, tiện ích lớn sẽ giữ giá/ăn biên; dự án chất lượng thấp gặp khó thanh khoản.

- 2028: Nếu hạ tầng (metro, đường bộ) tiếp tục hoàn thiện thì đô thị vệ tinh và vùng ven hưởng lợi mạnh (giá tăng theo sóng hạ tầng).

Cơ hội:

- Dòng cầu thực (gia đình trẻ, tầng lớp trung lưu) vẫn lớn — tốt cho căn hộ trung cấp và giá vừa tầm.

Rủi ro:

- Lãi suất & chi phí xây dựng tăng làm gia tăng giá vốn; chính sách siết tín dụng có thể làm giảm đòn bẩy đầu cơ → tác động ngay đến thanh khoản.

- Nguồn cung mới tập trung vào các chủ đầu tư lớn → cạnh tranh khốc liệt ở phân khúc cao cấp.

V. Nghỉ dưỡng & du lịch (resort, second-home)

-

- Theo báo cáo The Saigon Times, dòng vốn sẽ tiếp tục chảy vào các “tài sản mới”: không chỉ nhà ở truyền thống, mà còn các bất động sản “kinh tế mới” như data center, lưu trú thuê, bất động sản cho chuyên gia quốc tế.

- Proptech (công nghệ bất động sản) sẽ tiếp tục phát triển: việc áp dụng công nghệ trong quản lý cho thuê, tìm kiếm tài sản, vận hành sẽ giúp tăng hiệu quả và thu hút nhà đầu tư trẻ.

Xu hướng chính:

- Hồi phục mạnh khi du lịch quốc tế trở lại đầy đủ → 2026-2027 nhiều dự án resort/condotel được đẩy mạnh, nhưng rủi ro thanh khoản và quản lý vẫn cao. Các dự án lớn, có thương hiệu quản lý quốc tế sẽ thành công hơn.

Rủi ro:

- Over-supply condotel tại một số điểm nóng; phụ thuộc vào chính sách cho thuê, quản lý và biến động lượt khách quốc tế.

VI. Đất nền & đô thị vệ tinh

Xu hướng chính:

- Khu vực ven đô, gần hạ tầng lớn (cao tốc, cảng, sân bay) sẽ hấp dẫn đầu tư 2026-2028. Giá đất tăng mạnh khi có bản đồ quy hoạch, dự án hạ tầng.

Rủi ro:

- Đầu cơ đất đai thiếu minh bạch hoặc thay đổi quy hoạch gây rủi ro pháp lý.

Diễn giải cho nhà đầu tư (chiến lược)

Khuyến nghị (theo từng nhóm)

Với người mua cá nhân (mua để ở)

-

Ưu tiên đệm tài chính: dự phòng ít nhất 6–12 tháng chi trả nếu lãi suất điều chỉnh tăng.

-

Chọn dự án / chủ đầu tư minh bạch, đã hoàn thiện pháp lý; tránh mua “theo tin đồn” để đòn bẩy quá cao.

-

Ưu tiên khoản vay có lãi suất cố định ban đầu hoặc cơ chế chuyển đổi linh hoạt nếu lo ngại biến động lãi suất.

Với nhà đầu tư (cho thuê/đầu tư)

-

Tập trung phân khúc 1–2PN cho thuê tại TP lớn (dòng tiền ổn định). Tránh gom sản phẩm rủi ro cao khi tín dụng thắt.

-

Thận trọng với đòn bẩy; cân nhắc chiến lược “mua – giữ” dài hạn nếu nguồn vay có thể biến động.

Với chủ đầu tư / nhà phát triển

-

Tăng cường minh bạch pháp lý & tiến độ; ưu tiên hoàn thiện “tiền” (land bank có pháp lý tốt) để dễ tiếp cận nguồn vốn.

-

Giảm tỉ lệ sử dụng vốn vay ngắn hạn cho dự án dài hạn; đàm phán nguồn vốn dài hạn, phí thấp (bonds, syndicated loans) nếu có thể.

Với ngân hàng

-

Duy trì biện pháp quản trị rủi ro (LTV, DSR, trích lập dự phòng); tập trung cho vay cho dự án có phương án kinh doanh rõ ràng.

-

Phát triển sản phẩm tín dụng xanh, tín dụng cho nhà ở xã hội — vừa hưởng ưu đãi chính sách, vừa giảm rủi ro hệ thống.

- An cư dài hạn: ưu tiên dự án uy tín, gần hạ tầng, tiện ích; nhà ở trung cấp có rủi ro thấp hơn so với đầu cơ cao cấp.

- Đầu tư cho thuê: 1PN–2PN ở đô thị lớn hoặc căn shophouse gần trục chính; giữ kỳ vọng dòng tiền ổn định.

- Đầu tư lướt/đầu cơ: chỉ dành cho nhà có năng lực nhận rủi ro, cần theo dõi chính sách tín dụng & thanh khoản sát sao.

- Công nghiệp/logistics: dành cho nhà đầu tư dài hạn — xem xét quỹ đất gần cảng, sân bay, hub sản xuất.

Phục hồi & mở rộng chu kỳ tăng trưởng nhà ở

-

- Một bài phân tích cho rằng 2026 sẽ là năm phục hồi mạnh mẽ của thị trường nhà ở, đặc biệt khu vực phía Nam sẽ có nhiều dự án mới được tung ra.

- Chu kỳ tăng trưởng mới có thể mở rộng, đặc biệt khi các chủ đầu tư lớn bắt đầu triển khai nhiều dự án hơn tại các tỉnh ven, kết hợp hạ tầng và nhà ở.

Rủi ro lạm phát & chính sách tín dụng

-

- Nếu lạm phát tăng cao, chi phí xây dựng và lãi vay có thể tăng, ảnh hưởng đến chi phí dự án, giá nhà. (Nhà đầu tư cần lưu ý rủi ro này.)

- Chính phủ rất có thể tiếp tục cân bằng giữa tạo nguồn cung và điều chỉnh tín dụng bất động sản để tránh “bong bóng”.

Liên hệ 0919875966

Website: https://greendragon.com.vn/xu-huong-bat-dong-san/

- Mở bán shop kinh doanh F-Zone Vinhomes Smart City, Hà Nộ

- Phối cảnh Cụm công nghiệp Nam Phúc Thọ Hà Nội

- Chung cư Alumi Tổ hợp căn hộ Compound resort khu đô thị Alluvia City của Chủ đầu tư Xuân Cầu Holdings

- Tân Phú City Thái Nguyên – Khu đô thị hiện đại tại trung tâm phát triển công nghiệp Phổ Yên

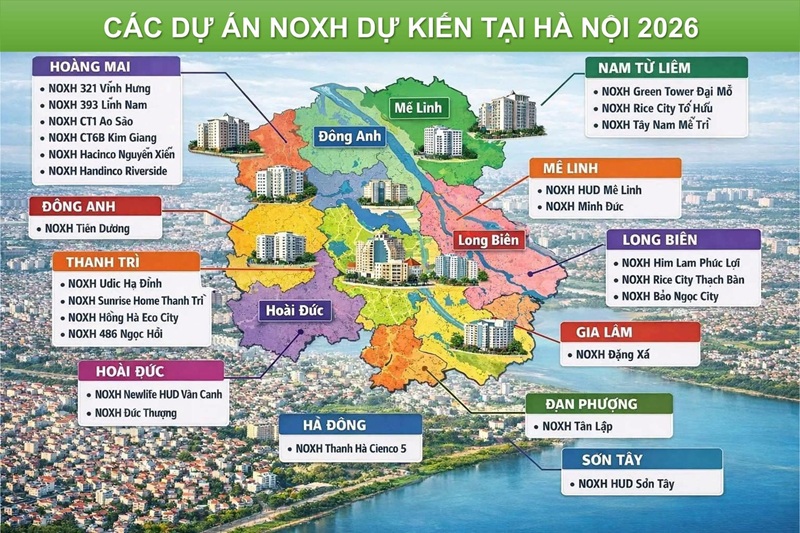

- 25 dự án Nhà ở xã hội triển khai dự kiến Hà Nội 2026

Bài viết cùng chủ đề:

-

Khu Phức Hợp Đô Thị Du Lịch Sinh Thái Sân Golf Khoái Châu Hưng Yên

-

Tháp tài chính 108 tầng Hà Nội KĐT thành phố thông minh BRG

-

Tổng quan Khu công nghiệp Trấn Dương – Hòa Bình Hải Phòng

-

Khu công nghiệp Ez.Park Bắc Ninh I – Trung tâm công nghiệp công nghệ cao mới của vùng kinh tế Bắc Bộ

-

Khu công nghiệp Tam Anh – An An Hòa Đà Nẵng

-

Khu công nghiệp Xuân Cầu Hải Phòng

-

Công ty Cổ phần Đầu tư Bất động sản Song Lộc

-

25 dự án Nhà ở xã hội triển khai dự kiến Hà Nội 2026